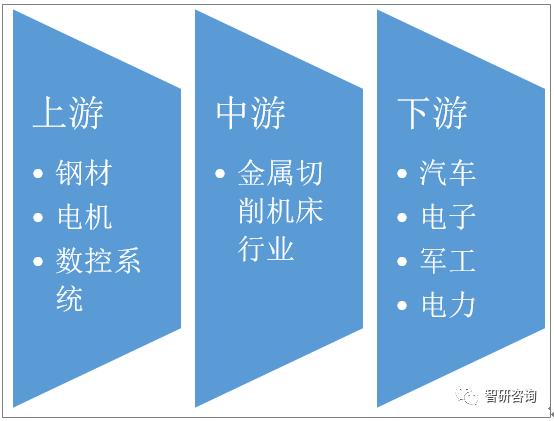

一、金属切削机床行业产业链分析

从产业链上游角度来看,金属切削机床制造行业的上游主要包括钢铁、铸造、数控系统和电动机行业。

从产业链下游角度来看,金属切削机床不但可以应用于航天航空、电力、船舶等领域,还可以应用于新能源、电子、汽车等行业,上述行业均是中国国民经济发展的重点行业。金属切削机床下游应用领域非常广泛,拥有广阔的市场。

在国内,与金属成形机床相比,金属切削机床发展相对较快,技术水平也相对较高。产量数控化率方面,根据中国机床工具工业协会统计数据,金属切削机床的数控化率已经达到30%左右,金属成形机床仅7%-8%。因此,金属切削机床国际竞争力亦相对优于金属成形机床。

二、中国金属切削机床行业发展现状分析

目前,从全球机床产品结构上来说,最主要的产品仍然是金属切削机床,占比达到52.48%,主要的细分产品包括车床、钻床、镗床、磨床、铣床、刨床等。其次是金属成形机床,占比为28.21%,主要的细分产品有折弯机,剪板机,冲床及锻压机床等。

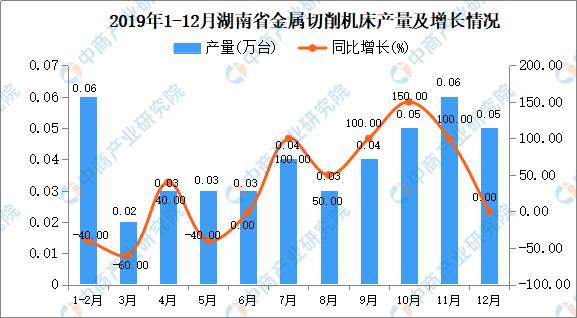

2016年开始,中国金属切削机床产量开始下降,截止到2018年,中国金属切削机床产量为48.86万台,同比降低24.01%。2018年12月,中国金属切削机床产量为3.83万台,同比下降33.39%。

资料来源:国家统计局,华经产业研究院

资料来源:国家统计局,华经产业研究院

从销量方面来看,2017年中国金属切削机床销量为64.32万台,同比下降16.75%。2018年中国金属切削机床销量为48.25万台,同比下降24.98%。

资料来源:国家统计局,华经产业研究院

2018年中国金属切削机床产销率为99.3%,同比2017年下降了1.8个百分点,期末库存比年初增加了6.1%。

资料来源:国家统计局,华经产业研究院

近年来随着中国产业结构调整成效显现以及全球经济回暖等因素,金属切削机床市场需求进一步提升,2017年,中国金属切削机床消费额184亿美元,同比增长7.8%;出口21.8亿美元,同比增长13.2%;进口72.3亿美元,同比增长18.4%。

三、中国各省市金属切削机床top10产量排行

从全国各省市金属切削机床产量来看,截止到2018年,中国金属切削机床产量排第一的是浙江省,产量达到11.97万台。排第二的是江苏省,产量为8.49万台,其次是山东省,产量为6.81万台。

资料来源:国家统计局,华经产业研究院

四、中国金属切割机床行业发展趋势分析

目前,应用于金属切削机床上的智能化技术主要是由数字化制造技术衍生发展而来,其主要目标是智能化的闭环加工,即通过智能传感装置将机床在加工过程中产生的应变、振动、热变形等实时状态反馈到控制器中,通过采用针对性的控制算法,对加工轨迹进行在线补偿,从而有效提高加工精度、表面质量和加工效率;通过工序智能集成和模块化加工方式缩短加工流程,提高加工效率;通过网络化技术实现机床之间、机床与人的智能交互。随着物联网和云计算技术的不断成熟,未来的智能机床将呈现以下形式。

1、基于智能体的制造技术

当前的金属切削加工中,智能化技术主要集中应用于机床这个加工体上,工件、刀具等仍然处于被加工、被操作地位,物联网技术的不断发展,尤其各种智能元件的微型化、自主化,使得工件、刀具甚至机床的各工作模块作为智能体存在成为可能。

在未来的制造过程中,工件可以作为施令方来根据自身特点和加工目标确定工艺流程、选择和控制工装夹具,直至完成对自身的质量检测;刀具可以根据工艺要求"毛遂自荐",与机床、工件进行"多向选择",可以根据工况条件调整加工参数,并根据日常使用情况预测自身的使用寿命;在模块化加工方式中,各模块之间可以互相协调统筹,既能够向中央控制系统提供自己的使用特点和应用方向,也可以对系统下达的组合方案和调配指令提出整改或优化意见。由于各级智能体的存在,金属切削过程将由现在的自上而下形式转变为自下而上形式,各生产制造要素得到充分调动,生产效率进一步提高。

2、开放式制造模式

多年以来,中国的机床(尤其是高端机床)进口量和持有量均"高居世界第一",然而这些机床的生产效能并未得到充分发挥,平均利用率远低于世界主要工业国家。这其中有管理的原因,也有生产制造模式的原因,许多企业虽然建成了企业层级生产制造网络,但终究是各自为战,机床资源没有得到充分利用,而许多好的产品设计制造思想又由于资源匮乏而搁置、放弃。

这个问题不仅存在于中国,在世界范围内也越来越受到重视。美国国防先进研究规划局(DARPA)由此提出了开放式制造的思想,即充分利用社会制造资源,降低生产成本,缩短开发周期,使好的创意尽快转化为现实。而机床企业能够做的,就是沿着这一"世界大同"的发展思路,运用日益成熟可靠的云计算技术,赋予机床"云端制造"的能力。这不但要求企业具有良好的信息化基础,也需要攻克许多技术难关,例如知识的制造资源云端化,制造云管理引擎、云制造应用协同、云可视化等技术都是未来需要攻克的重要基础技术。