3月21日,岱勒新材在全景网召开2022年度业绩说明会,围绕投资者关切的2022年营收、2023年扩产、行业竞争、毛利率及产能过剩等问题进行了充分互动。

回顾2022年,岱勒新材在整个金刚石线板块中走势亮眼,全年接受机构调研近40次,扩产进度、细线化成果等均受到密切关注。同时,岱勒新材行业领先于企业的“20线机”设备全面应用、钨丝金刚线已实现销售,在也让市场对其未来发展走势充满期待。

金刚石线需求旺盛带动产销高增 业绩触底反弹同比扭亏

2022年度,岱勒新材交出了一份亮眼的“成绩单”。受益于光伏行业持续保持高景气度,光伏装机量保持持续增长,对金刚石线的需求也呈现增长的态势。公司金刚石线产能释放带动产销高增,公司营收实现触底反弹。

报告期内,公司实现营业收入6.43亿元,同比大增137.42%;实现归母净利润9095.85万元,同比大增208.83%,去年同期亏损8136.42万元,实现扭亏为盈。

2022年度,公司积极进行产能扩充,二期扩产按计划顺利完成,产能大幅提升,从2022年1月的80万公里/月增加至12月的300万公里/月,产能提升将近4倍。同时在全球光伏装机持续增长的背景下,电镀金刚石线市场需求旺盛,公司的在手订单充沛,扩充产能稳定释放,主要产品的销量较上期实现大幅提升。2022年,公司金刚石线产量达到1448万公里,同比增长293%;全年金刚石线销量1310.19万公里,同比增长290%。

快速扩产带来的规模效应也带动毛利率提升,公司金刚石线2022年的毛利率为35.36%,同比增长20.63个百分点。第一季度至第四季度的毛利率分别为28%、34%、38%、38%,同环比均明显提升,2022年度公司盈利能力显著回升。

报告期内,公司投入研发费用3801.67万元,较上年同期增长了119.62%。公司通过自主研发和设备技术改造,金刚石线产品生产设备工艺持续提升,最新生产线设备“20线机”于2022年7月开始投入生产,且2022年新增200万公里/月的产能投入主要为“20线机”设备,实现了行业领先的“20线机”设备全面推广应用。公司新设备“20线机”的投入大幅提升了人机效率、生产效率,产品品质也持续稳步提升,产品竞争力不断增强。

同时,公司产品价格随着规格的升级迭代保持相对稳定。公司还通过与供应商早期进行价格锁价或通过提高核心原材料自制比例降低了原材料成本,提升了公司产品盈利能力。

金刚石线行业专家 多管齐下构建竞争壁垒

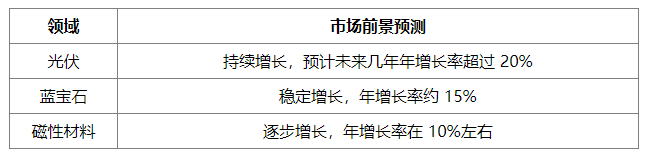

金刚线主要用于晶体硅、蓝宝石、磁性材料等硬脆材料切割。岱勒新材是国内最早从事金刚石线的研发、生产和销售的企业之一,是国内较早掌握金刚石线核心技术并大规模投入生产的企业和国内主要的金刚石线制造商,是中国电镀金刚石线行业标准《超硬磨料制品电镀金刚石线》的牵头起草单位,具有中国产业创新的代表性。

公司生产的金刚石线目前已实现硬脆材料切割的全覆盖,产品广泛应用于太阳能、LED、半导体等行业,覆盖全球100多家知名光伏、蓝宝石加工企业,客户包括:保利协鑫、隆基股份、晶龙集团、伯恩光学、蓝思科技、华灿光电、台湾友达、俄罗斯Monocrystal、日本京瓷等。

公司高度重视自主创新能力,自成立以来的生产设备均为自主研发设计,并能依据生产需要对设备进行配置、更新和改造,目前公司生产线由原来的单机8线提升到了15线机、20线机,并实现了行业领先的“20线机”设备全面推广应用。

而同期,美畅股份最新设备工艺为单机15线,三超新材年产1800万千米硅切片项目拟配置16线机生产线,恒星科技新项目均使用16线机。具备生产设备快速更新的能力,使公司在光伏装机重回高景气、硅切割用金刚石线需求迎来高爆发的节点抓住机遇、快速扩产,在竞争中抢占市场份额。

除硅切割用金刚石线产品外,公司还围绕蓝宝石、磁性材料、精密陶瓷、石墨、石材等硬脆材料加工等方向进行产品研发,产品应用领域更加广阔。值得一提的是,岱勒新材在蓝宝石切割业务份额也处于领先位置。公司蓝宝石切割业务主要客户包括蓝晶科技、伯恩光学等LED及消费电子行业龙头,与优质客户的合作紧密已形成较强客户粘性。

蓝宝石切割用金刚线单价显著高于硅切割用金刚线,且具有更高的毛利率。公司作为该领域龙头,未来有望率先受益VR/AR等新兴产业带动下消费电子领域新成长催生的蓝宝石切割线需求。

积极扩充产能、“细线化”布局领跑行业 未来有望获得先发优势

中信证券发布研报称,2021年全球光伏新增装机量175GW,同比增长26%,预计2025年全球光伏新增装机量有望达到520GW,对应2021-2025年的年均复合增速达44%。下游装机高增带动全球硅片产量快速增加,金刚线需求维持高景气。预计2025年全球金刚线市场规模达129亿元,对应2021-2025年年均复合增速达35.0%。在此背景下,金刚线企业也紧抓发展趋势,积极扩充自身产能。

岱勒新材于2022年6月份开始投入第一批生产设备“15线机”并同时验证“20线机”,7月份“20线机”验证成功并开始“20线机”设备的全面推广应用。得益于“20线机”的全面投入,公司扩产速度得到进一步提升,第一期扩产计划于2022年11月完成全部新增200万公里/月的设备投入,整体进度预计较原计划提前完成。

2022年11月公司开启了新一轮的产能提升计划,通过设备技术改造、工艺提升及新购部分产线的方式进一步提升金刚石线产能至600万公里/月,投资金额约1.5亿元,预计2023年上半年完成产能提升。

在金刚线行业的本轮扩产周期中,岱勒新材扩产积极、产能落地进度快,同时积极拥抱下游大客户,在手订单饱满。

另一方面,出于降低硅耗从而降低硅片成本的考量,硅片薄片化成为行业共同追求。为减少硅耗损失并降低硅片碎片率,对金刚线的线径和韧度提出了更高要求。根据CPIA数据,用于单晶硅片切割的金刚线母线平均直径由2016年接近80μm,逐步降低至2021年的43μm,同时CPIA预计2030年有望降低至接近30μm。

为突破细线化瓶颈,钨丝金刚线凭借更高的抗拉强度、更长的使用寿命和更耐腐蚀的特性,受到行业广泛关注。目前岱勒新材已掌握钨丝金刚石线生产技术并已实现销售,小批量供应的最细线径为27um,细线化迭代速度领跑行业。同时公司还实现了碳钢丝产品与钨丝产品生产设备的兼容生产,后续可根据订单需求快速上量。公司在新产品开发上保持行业前沿,未来有望率先受益钨丝替代。

未来,随着扩产产能的有效释放和钨丝金刚线销量进一步提升,公司产能规模效益逐步显现,同时“20线机”设备全面推广应用也不断优化生产成本。在原材料价格控制上,公司也已通过供应商早期进行价格锁价或提高核心原材料自制比例来降低成本,在此基础上,公司未来整体盈利能力有望持续增长。