近日,三超新材接受天风证券、银华基金、德邦证券等多家机构调研。调研围绕三超新材2022一季财报及公司未来发展规划展开,现将调研主要内容梳理如下:三超新材2022一季报显示,公司主营收入7729.49万元,同比上升20.21%;归母净利润-564.44万元,同比下降200.87%。

分业务板块来看,公司电镀金刚线产品占营收的比例有百分之八十以上,金刚石砂轮产品加起来百分之十几。

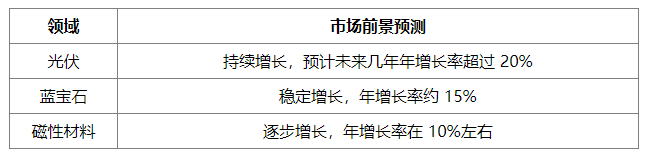

金刚线产品:电镀金刚线产品营收较高,主要得益于在国家碳中和背景下,光伏装机量迎来了非常大的增长,上游行业的快速发展带动下游金刚线需求的增长。目前公司电镀金刚石线月产约60-70万km,产能不足,面对行业高景气态势,公司采取积极扩产增效措施,“年产1000万公里超细金刚石线锯生产项目一期”将于7月份项目达产,可达到700万km/年。加上公司原有产能,可实现年产1000万公里超细金刚石线目标。项目达产后,公司的营收将有进一步提升,依然是公司主要盈利来源。

砂轮产品:公司的砂轮业务最早期是用于磁性材料、玻璃等行业,属于传统砂轮,目前处于相对稳定的状态。另外两块业务是精密刀具和半导体行业用的金刚石砂轮,目前半导体行业国内企业用的进口砂轮占比较大,对三超新材来说也是很好的机会。因此,子公司三晶公司也在积极投入做相关的产品研发,未来希望能将半导体行业用精密金刚石砂轮做大做强。

此外,财报中显示营收同比增长20.21%,但利润却出现大幅度下滑。对此,三超新材负责人做出了回应:主要原因在于原材料价格上涨、金刚线产品售价降低、可转债利息费用化增加、研发投入增加等,比如江苏三晶的研发项目投入较多。

资料显示,三超新材是专业从事金刚石工具的研发、生产和销售的高新技术企业,致力于成为国内领先并具国际影响力的精密超硬材料制品的供应商。