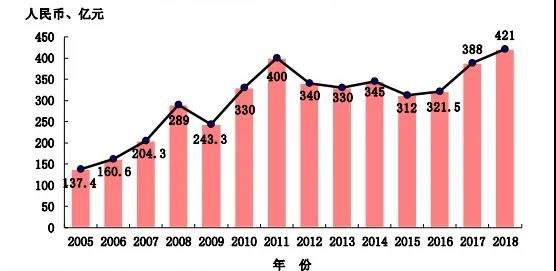

我国刀具行业格局比较分散,国内刀具企业数量约有七百多家,量检具企业大概有两三百家,总共约800家企业。刀具细分市场多,各个细分市场壁垒高,一般情况下一个细分市场的突破需要两三年以上时间的研发。2017年年全球刀具市场规模约1250亿元,我国的刀具消耗总额为321.5亿元,刀具进口额为110亿元。

中国的刀具行业很早就全面对外开放,国内市场早就实现了刀具采购全球化。外企刀具商进入中国市场已有十几年的历史,销售网络、技术服务体系已相当建全。他们以其优质的产品、完善的技术服务、不断降低的产品销售价,现在的进口刀具价格几乎已经降到10年前的2/3~1/2,垄断了中国的高档刀具市场。围绕中国刀具市场这块巨大的“蛋糕”,不少跨国刀具集团把扩大在中国的刀具销售作为首选,各企业的亚太总部、研发中心、培训中心、物流中心纷纷落户中国。

国外刀具传统上分为山特系、IMC系、美国系、欧洲系、日本系五大系。在五大派系中,山特维克集团旗下包括可乐满、瓦尔特、山高、万奈特、多马等。而美国系主要以肯纳为代表。当然,美国系刀具还有STELLRAM、MILLSTAR、美福M.A.Ford、SGS、GARR、STAR等刀具品牌。日本系包括三菱、京瓷、住友、泰珂洛、欧士机、黛杰、不二越、日立等。和机床整机一样,日系刀具的性价比在中国很有优势。欧洲系主要以德国为主,包括MAPAL、Guehring、EMUGE,Fraisa、VARGUS、HORN、霍夫曼等。

国际品牌刀具及典型终端用户

尽管国外品牌刀具在中国市场风生水起,但这些年来,中国市场也成就了像株洲钻石、厦门金鹭、郑钻等优秀的企业,加上原来的四大工具厂,大概有10家骨干企业,都完成了从传统刀具向现代刀具行业的转型。沃尔德刀具更成为首批在科创版上市的企业。

在信息化建设层面,机加工企业目前市场上涉及刀具管理功能的软件平台主要是MDC(MDC:Manufacturing Data Collection & Status Management数据采集系统是机床数据采集和分析处理的集成系统,具有数据采集,机床监控,数据分析处理,报表输出等功能,这些数据对车间管理者的生产决策有科学的依据,并能给MES系统﹑ERP系统提供数据支持。)和DNC(Distributed Numerical Control,分布式数控,能够实现车间数控设备及生产工位的统一联网管理,支持数控设备的在线加工,NC程序的断点续传,在线远程请求和历史追溯等)所搭建的TDM系统。这些软件平台随着进口系统和数控系统在国内的使用﹑迭代升级逐步形成了与机床﹑对刀预调设备﹑在线编程与刀具管理系统共生的产品生态,具备相当程度上的封闭特性。作为整个制造环节的基层执行动作单元,机床自身的与MES﹑ERP是否打通共享以及连接方式也在工业互联网技术的推动下演化出了新的业态和机会。

轻量化﹑云化MES系统概念和服务模式的出现,通过降低实施成本以获取更长尾的用户;另一方面走向深入和全面化,在细分的场景中出现了更多的可选择模块,例如刀具管理模块。

联网硬件和传感器生产企业:作为生产数据的“第一座桥”,其开始尝试独自或联合第三方开发出的数据分析管理平台,通过延长服务价值链增加其生产现场数据接入产品的用户粘性。

面向工业数据分析的初创公司,凭借其在设备管理﹑工业机理沉淀﹑软件架构与分析能力等方面的优势,发展和提供了各具特色的刀具管理方案。